Guides & Ressources pratiques

Déclaration 2072 SCI 2026 : obligations, formulaires et délais

Avocats en 24h

30 à 50% d’économie vs. cabinet

Profils sélectionnés par SWIM

Nous sélectionnons rigoureusement les meilleurs profils pour chaques expertises.

La fiscalité immobilière constitue un levier stratégique pour tout investisseur ou entreprise détenant des actifs immobiliers. Droits d'enregistrement, TVA immobilière, imposition des revenus locatifs, plus-values de cession : chaque décision génère des conséquences fiscales durables. Un mauvais choix de structure ou une analyse incomplète peut coûter plusieurs points de rentabilité sur une opération.

SWIM vous connecte en 48 heures avec des avocats fiscalistes spécialisés en immobilier, issus des meilleurs cabinets d'affaires français et internationaux. Ces experts maîtrisent les montages complexes et connaissent les attentes des directions juridiques et financières.

Les grands cabinets d'avocats disposent d'équipes fiscales compétentes. Mais leur modèle présente des contraintes structurelles pour les entreprises.

Une acquisition immobilière se négocie souvent en quelques semaines. Les cabinets traditionnels fonctionnent avec des processus internes longs : validation des conflits d'intérêts, allocation des ressources, négociation des honoraires. Ce temps perdu peut compromettre une transaction.

Les honoraires des grands cabinets restent difficiles à anticiper. Entre le devis initial et la facture finale, les écarts sont fréquents. Pour un directeur financier, cette imprévisibilité complique la gestion budgétaire des projets immobiliers.

Les cabinets traditionnels privilégient les missions longues et récurrentes. Pour une consultation ponctuelle ou un renfort temporaire, leur modèle économique s'adapte mal à vos besoins réels.

Recruter un fiscaliste immobilier en interne semble une solution pérenne. En pratique, cette option comporte des risques significatifs.

Un avocat fiscaliste senior représente un coût annuel de 150 000 à 250 000 euros charges comprises. Si votre flux d'opérations immobilières fluctue, cette charge fixe pèse sur votre structure de coûts.

La fiscalité immobilière couvre des domaines variés : TVA, droits d'enregistrement, fiscalité des revenus, plus-values, fiscalité internationale. Un profil excellent en TVA immobilière peut manquer d'expérience sur les restructurations de foncières. Une erreur de recrutement se paie pendant des années.

Un fiscaliste isolé dans une direction juridique perd progressivement le contact avec les évolutions doctrinales et jurisprudentielles. Sans confrontation régulière à des dossiers variés, son expertise se dégrade.

SWIM réconcilie l'expertise des grands cabinets avec la flexibilité dont vous avez besoin.

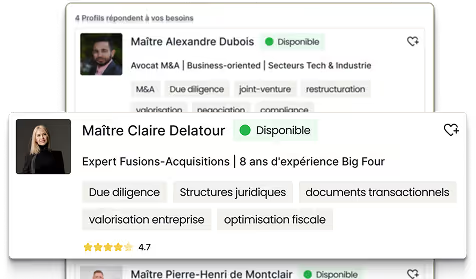

Nos avocats en fiscalité immobilière ont exercé chez Bredin Prat, Darrois, CMS, Gide, Clifford Chance ou Linklaters. Ils ont structuré des acquisitions pour des foncières cotées, conseillé des promoteurs sur leurs opérations de TVA, défendu des investisseurs institutionnels en contentieux fiscal. Cette expérience, ils la mettent désormais à votre service via SWIM.

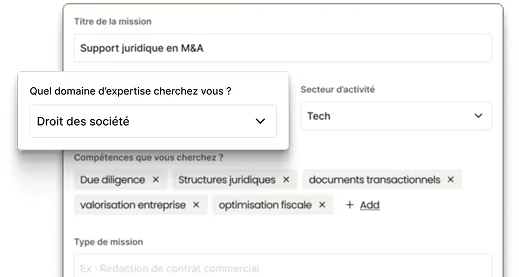

Chaque avocat est évalué individuellement par nos équipes. Nous vérifions son parcours, ses références, sa disponibilité et sa capacité à s'intégrer dans vos processus. Moins de 10% des candidatures sont retenues.

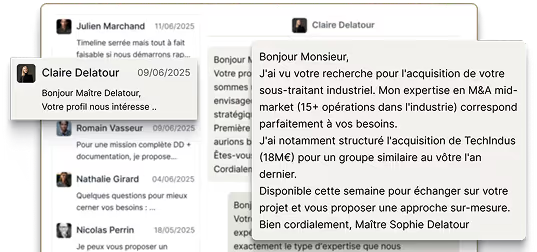

Vous avez une acquisition à sécuriser, un contrôle fiscal à gérer, une restructuration à optimiser : nous identifions l'avocat pertinent sous 48 heures. Vous validez le profil et démarrez immédiatement.

Honoraires au temps passé ou au forfait, vous connaissez le coût avant de vous engager. Pas de surprise en fin de mission.

Nos avocats interviennent à chaque étape de vos opérations immobilières.

Analyse du régime fiscal applicable, choix entre asset deal et share deal, structuration du véhicule d'acquisition, négociation des garanties fiscales dans la documentation.

Optimisation du régime fiscal des revenus locatifs, gestion de la TVA sur les loyers, conformité des déclarations, anticipation des évolutions réglementaires.

Calcul et optimisation des plus-values, structuration de la sortie, gestion des engagements fiscaux post-cession.

Préparation des réponses aux demandes de l'administration, négociation avec les vérificateurs, gestion du contentieux devant les juridictions administratives.

Directeurs juridiques, directeurs financiers, dirigeants : vous méritez un accès simple et rapide à des avocats fiscalistes de premier plan. SWIM a construit ce réseau pour vous. Exprimez votre besoin, nous mobilisons l'expert qu'il vous faut sous 48 heures.

Accédez à des fiscalistes issus des meilleurs cabinets, disponibles sous 48h, avec une tarification transparente et sans engagement de durée. L'expertise des grands cabinets, la flexibilité en plus.

Chaque avocat est validé en amont pour sa pratique reconnue dans son champ d'expertise. Vous gagnez un temps précieux et échangez directement avec un interlocuteur déjà aguerri à vos problématiques.

Vous recevez une sélection confidentielle de profils en 24h, et l’avocat choisi est opérationnel dès le lendemain. Que ce soit pour un volume de contrats à traiter, une négociation sensible ou un litige à anticiper, vos projets ne prennent aucun retard.

Avant tout engagement, vous recevez plusieurs devis détaillés. Vous comparez, vous choisissez, et vous gardez le dernier mot. Résultat : une relation transparente et des économies de 30 à 50 % par rapport à un cabinet traditionnel, sans compromis sur la qualité.

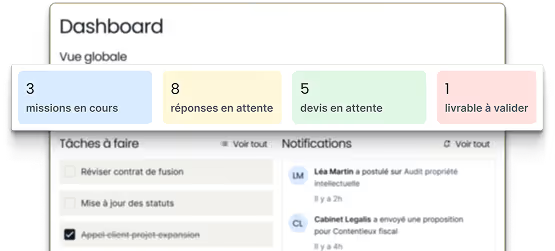

SWIM centralise vos missions : contractualisation, suivi des heures, facturation et paiement. Vos informations et documents sont hébergés en France, dans le respect du RGPD et sous le couvert du secret professionnel.