.png)

Innovation

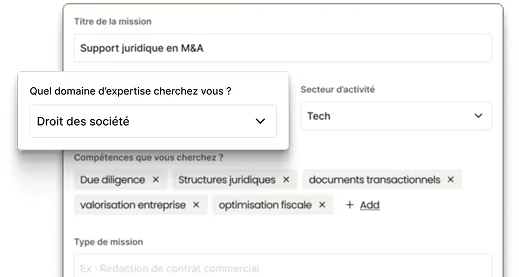

Besoin de renfort ponctuel : juriste CDD ou avocat freelance ?

La fiscalité impacte directement la croissance, la trésorerie et la gouvernance. Entre réformes, contrôles et exigences documentaires, chaque choix engage un niveau de risque. Structurer l’impôt, maîtriser la TVA et anticiper le prix de transfert exigent des compétences pointues, surtout pour une entreprise active à l’international.

Nous vous mettons en relation avec des avocats fiscalistes expérimentés, capables d’accompagner vos équipes sur des sujets récurrents ou sensibles. Selon vos besoins, l’intervention prend la forme d’un détachement, d’une externalisation, d’une consultation ponctuelle ou d’un contentieux, pour sécuriser et optimiser vos opérations.

Avocats en 48h

40 à 60 % d’économie vs cabinet

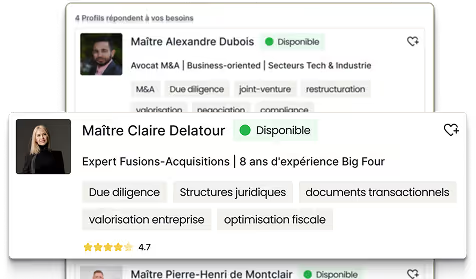

Profils sélectionnés par SWIM

L’impôt sur les sociétés structure la performance et la gouvernance financière. Les enjeux portent sur la détermination du résultat fiscal, les réintégrations, la déductibilité des charges et le traitement des déficits. Un avocat fiscaliste aide à sécuriser les options (amortissements, provisions, intégration fiscale, taux réduit), documenter les positions et anticiper l’impact d’opérations de M&A ou de restructuration.

La TVA est un impôt transversal où l’erreur de qualification entraîne vite un coût. Les sujets récurrents concernent la territorialité, la facturation, le droit à déduction, les régimes spécifiques (marge, e‑commerce, OSS/IOSS) et la gestion des immobilisations. L’accompagnement vise à fiabiliser les process et les preuves, y compris pour les flux internationaux et les ventes complexes.

L’expansion internationale expose aux risques d’établissement stable, de retenues à la source et de double imposition. Les conventions fiscales, la notion de bénéficiaire effectif et les règles anti‑abus exigent une approche précise. Un fiscaliste ajuste la chaîne contractuelle, la substance des entités et les flux intragroupe.

Les prix de transfert déterminent comment les bénéfices sont répartis entre les sociétés d’un même groupe. Une politique claire et cohérente, appuyée sur une documentation solide (master file, local file), renforce la transparence et limite les risques fiscaux.

L’avocat fiscaliste conçoit la stratégie adaptée à votre modèle, choisit la méthode de calcul la plus pertinente, sélectionne les données comparables et justifie la marge appliquée, afin de prévenir tout redressement et sécuriser durablement vos opérations internationales.

Nous sélectionnons rigoureusement les meilleurs profils pour chaques expertises.

Que ce soit pour une urgence juridique, un conseil stratégique ou un renfort ponctuel, nos avocats d'exception sont disponibles quand vous en avez besoin.

La fiscalité des entreprises soutient la compétitivité et la conformité. Elle mobilise l’impôt sur les sociétés, la TVA, les prix de transfert et les obligations internationales, avec un besoin de preuves solides et de procédures stables. Un fiscaliste aide à structurer la base taxable, fiabiliser les flux et documenter chaque position. Exemple concret : lors d’une réorganisation, cadrer la neutralité fiscale des apports partiels d’actif en respectant les conditions de régime de faveur et la traçabilité comptable.

Les arbitrages fiscaux engagent la trésorerie et l’image. Choisir un régime, sécuriser la TVA, documenter un prix de transfert ou contester un redressement suppose une lecture fine des textes, de la doctrine et de la jurisprudence. Un accompagnement adapté évite la requalification. Exemple : qualifier une prestation de R&D comme charge déductible et l’articuler avec un crédit d’impôt, avec contrats, livrables et indicateurs probants à l’appui.

La dimension internationale renforce les exigences de substance et de documentation. Les conventions, la notion d’établissement stable et les règles anti‑abus structurent les flux. Un fiscaliste coordonne contrats, facturation et preuves d’exécution. Exemple : sécuriser un modèle de distribution limité en marge, avec justification fonctionnelle et comparables, pour éviter une réattribution de bénéfices et un redressement à l’international.

La TVA concentre des risques quotidiens : territorialité, exonérations, droit à déduction, pièces justificatives. Un écart de qualification génère un coût immédiat. L’entreprise doit démontrer la réalité des flux. Exemple : prouver l’expédition intracommunautaire par CMR, preuve alternative et cohérence des factures, afin d’éviter la remise en cause du taux et l’application d’intérêts.

Sur l’impôt sur les sociétés, la détermination du résultat fiscal exige d’anticiper provisions, abandons de créances, et frais non déductibles. Un suivi annuel encadre les options et trace la justification. Exemple : documenter la déductibilité d’honoraires de conseil liés à une acquisition en démontrant l’intérêt de l’entreprise et l’absence de caractère capitalistique.

Les prix de transfert imposent une cohérence entre fonctions, risques et actifs. La documentation master file et local file doit refléter la réalité opérationnelle. Exemple : pour un centre de services, justifier la méthode cost plus, déterminer une base de coûts pertinente et établir un benchmark robuste pour prévenir un ajustement lors d’un contrôle.

La fiscalité des dirigeants doit articuler rémunérations, dividendes et instruments d’intéressement. La conformité sociale et l’anti‑abus sont centrales. Exemple : structurer un plan d’actions gratuites avec objectifs vérifiables, calendrier d’acquisition et gouvernance, pour assurer un traitement fiscal et social maîtrisé et défendable.

La cartographie des risques fiscaux permet de prioriser actions et preuves. Elle associe processus, contrôles internes et matrices documentaires. Exemple : mettre en place un contrôle de premier niveau sur la TVA (revue des flux B2B transfrontières) et un contrôle de second niveau trimestriel, avec indicateurs d’anomalies et corrections tracées.

La standardisation documentaire sécurise les échanges : contrats types, politiques de prix de transfert, notes de position et pistes d’audit fiables. Exemple : déployer une politique de ristournes intragroupe avec annexes financières et critères de performance, pour démontrer la rationalité économique devant l’administration.

La coordination internationale harmonise les pratiques et limite la double imposition. Un pilotage centralisé, adossé à des fiscalistes locaux, réduit l’aléa. Exemple : anticiper une retenue à la source en Inde en obtenant un certificat de résidence et en adaptant la facturation, afin d’éviter une double imposition et d’améliorer la trésorerie.

Relier la fiscalité à la stratégie d’entreprise évite les effets de silo. Les projets M&A, la supply chain et l’IT doivent intégrer l’impôt en amont. Exemple : dans une carve‑out, modéliser l’impact TVA des flux reconfigurés et adapter le contrat de services transitoires pour préserver la déduction et limiter les risques de redressement.

Renforcer la piste d’audit fiabilise la preuve fiscale. Les justificatifs doivent être centralisés, datés et rattachés aux écritures. Exemple : associer à chaque facturation intracommunautaire les preuves d’expédition et une revue de cohérence mensuelle, afin de documenter le traitement TVA et sécuriser un futur contrôle.

Former les équipes opérationnelles réduit les erreurs récurrentes. Des check‑lists et seuils d’alerte aident à trier les cas sensibles. Exemple : une grille rapide pour distinguer prestation de services et livraison de biens dans l’UE, avec règles de territorialité, évite des corrections tardives coûteuses.

En contrôle fiscal, la gestion des délais et la cohérence des réponses sont déterminantes. Il convient d’identifier les points juridiques clés, d’apporter des preuves et de solliciter, le cas échéant, la commission compétente. Exemple : obtenir une atténuation des pénalités en démontrant l’incertitude légitime liée à une doctrine fluctuante et la constance des pratiques de l’entreprise.

Les risques courants portent sur la requalification des flux intragroupe, l’établissement stable, la TVA intracommunautaire et les charges non déductibles. Une stratégie contentieuse graduée peut inclure rescrit, recours hiérarchique et saisine du juge. Exemple : contester une remise en cause de la marge d’un distributeur sous contrat à risques limités en produisant une analyse fonctionnelle et des comparables pertinents.

Nous vous mettons en relation avec des avocats fiscalistes sélectionnés pour leur expérience en entreprise ou en cabinet d’affaires. L’intervention s’adapte : détachement pour renforcer l’équipe, externalisation d’un périmètre, consultation ciblée ou contentieux. Exemple : déployer un renfort fiscaliste trois mois pour une campagne de clôture, incluant revue TVA et IS, avec passage de relais documenté à vos équipes.

La démarche privilégie la sécurité juridique, la traçabilité et la coordination internationale. Les avocats mobilisés articulent analyse, opérationnel et preuve. Exemple : refondre une politique de prix de transfert en alignant fonctions et marges, produire master/local files et former les équipes locales, afin de réduire le risque de redressement en France et à l’international.

Accédez rapidement à des avocats fiscalistes rigoureusement sélectionnés pour leur maîtrise de l’IS, de la TVA, du prix de transfert, des opérations internationales et du contentieux. Nous privilégions des interventions lisibles, conformes et documentées, avec un cadrage préalable des objectifs et des moyens. Détachement, externalisation, consultation ou défense : chaque format s’adapte à vos contraintes, tout en garantissant confidentialité, traçabilité et continuité auprès de vos équipes.

Chaque avocat est validé en amont pour sa pratique reconnue dans son champ d'expertise. Vous gagnez un temps précieux et échangez directement avec un interlocuteur déjà aguerri à vos problématiques.

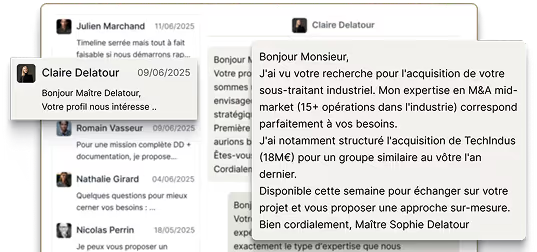

Vous recevez une sélection confidentielle de profils en 24h, et l’avocat choisi est opérationnel dès le lendemain. Que ce soit pour un volume de contrats à traiter, une négociation sensible ou un litige à anticiper, vos projets ne prennent aucun retard.

Avant tout engagement, vous recevez plusieurs devis détaillés. Vous comparez, vous choisissez, et vous gardez le dernier mot. Résultat : une relation transparente et des économies de 30 à 50 % par rapport à un cabinet traditionnel, sans compromis sur la qualité.

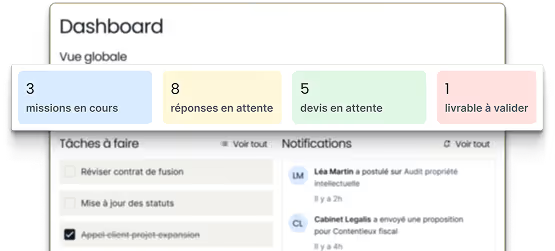

SWIM centralise vos missions : contractualisation, suivi des heures, facturation et paiement. Vos informations et documents sont hébergés en France, dans le respect du RGPD et sous le couvert du secret professionnel.